Onze hypotheekvormen

U kunt een Hyra Hypotheek aanvragen in de hypotheekvormen aflossingsvrij en lineair. Hieronder vindt u de voor- en nadelen van deze hypotheekvormen bij Hyra Hypotheken.

Welke hypotheekvorm past bij uw situatie?

U kunt kiezen uit de hypotheekvormen lineair of aflossingsvrij of een combinatie daarvan. De keuze is afhankelijk van uw wensen; elke hypotheekvorm heeft voor- en nadelen. Uw financieel specialist kan u daarin adviseren. Hieronder vindt u enkele voor- en nadelen van een lineaire en een aflossingsvrije hypotheek.

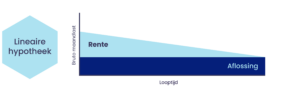

Lineaire hypotheek

Bij een lineaire hypotheek betaalt u elke maand een vast bedrag aan aflossing en daarnaast een bedrag aan rente. Een lineaire hypotheek wordt gelijkmatig afgelost, waardoor de hypotheekschuld steeds lager wordt. Omdat het rentebedrag wordt berekend over de overgebleven hypotheekschuld, wordt het rentebedrag – en dus de maandtermijn – doorgaans ook steeds lager. Aan het einde van de looptijd is de lineaire hypotheekschuld volledig afgelost. Bij Hyra Hypotheken krijgt u een korting van 0,2%(punt) op de gangbare rentetarieven.

Kenmerken van een lineaire hypotheek

- 0,2% (procentpunt) korting op de rentetarieven;

- Volledige aflossing van het hypotheekdeel;

- Elke maand hetzelfde bedrag aan aflossing;

- Gedurende de looptijd van de hypotheek dalen de rentekosten

X Vergeleken met een aflossingsvrije hypotheek betaalt u bij een lineaire hypotheek (aan het begin van de looptijd) hogere maandlasten.

Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek betaalt u alleen rente over de hypothecaire lening en lost u niets af. Aan het einde van de looptijd van de lening, moet u de totale hypotheekschuld volledig terugbetalen. Uit eigen middelen, door een nieuwe hypotheek af te sluiten of door de woning te verkopen.

Kenmerken van de aflossingsvrije hypotheek

- De maandlasten zijn lager dan bij een lineaire hypotheek, omdat u gedurende de looptijd niets hoeft af te lossen;

- U betaalt elke maand hetzelfde bedrag aan rente, zolang u hetzelfde rentepercentage houdt.

X U lost de hypotheekschuld niet af tijdens de looptijd;

X Aan het eind van de looptijd moet u het hele hypotheekschuld in één keer betalen

Onze actuele hypotheekrente

In deze tabel vindt u onze actuele hypotheekrente, die gelden voor onze aflossingsvrije hypotheken. Voor een lineaire hypotheek geldt een korting en voor het financieren van combinatiepanden kan een opslag gelden. In de rentetabel gaan we er bij combinatiepanden vanuit dat het commerciële gedeelte van het onderpand >25% van de marktwaarde bedraagt.

| Risicoklasse -> | |||||

| Rentevaste periode | ≦ 50% | ≦ 60% | ≦ 70% | ≦ 80% | ≦ 85% |

|---|---|---|---|---|---|

| 1 year | 6.85% | 6.90% | 6.95% | 7.10% | 7.60% |

| 3 years | 5.97% | 6.02% | 6.07% | 6.27% | 6.80% |

| 5 years | 5.73% | 5.73% | 5.83% | 5.93% | 6.55% |

| 7 years | 5.66% | 5.66% | 5.76% | 5.86% | 6.60% |

| 10 years | 5.73% | 5.77% | 5.80% | 5.98% | 7.00% |

| 1 year | 7.10% | 7.15% | 7.20% | 7.35% | 7.85% |

| 3 years | 6.22% | 6.27% | 6.32% | 6.52% | 7.05% |

| 5 years | 5.98% | 5.98% | 6.08% | 6.18% | 6.80% |

| 7 years | 5.91% | 5.91% | 6.01% | 6.11% | 6.85% |

| 10 years | 5.98% | 6.02% | 6.05% | 6.23% | 7.25% |

| 1 year | 6.65% | 6.70% | 6.75% | 6.90% | 7.40% |

| 3 years | 5.77% | 5.82% | 5.87% | 6.07% | 6.60% |

| 5 years | 5.53% | 5.53% | 5.63% | 5.73% | 6.35% |

| 7 years | 5.46% | 5.46% | 5.56% | 5.66% | 6.40% |

| 10 years | 5.53% | 5.57% | 5.60% | 5.78% | 6.80% |

| 1 year | 6.90% | 6.95% | 7.00% | 7.15% | 7.65% |

| 3 years | 6.02% | 6.07% | 6.12% | 6.32% | 6.85% |

| 5 years | 5.78% | 5.78% | 5.88% | 5.98% | 6.60% |

| 7 years | 5.71% | 5.71% | 5.81% | 5.91% | 6.65% |

| 10 years | 5.78% | 5.82% | 5.85% | 6.03% | 7.05% |